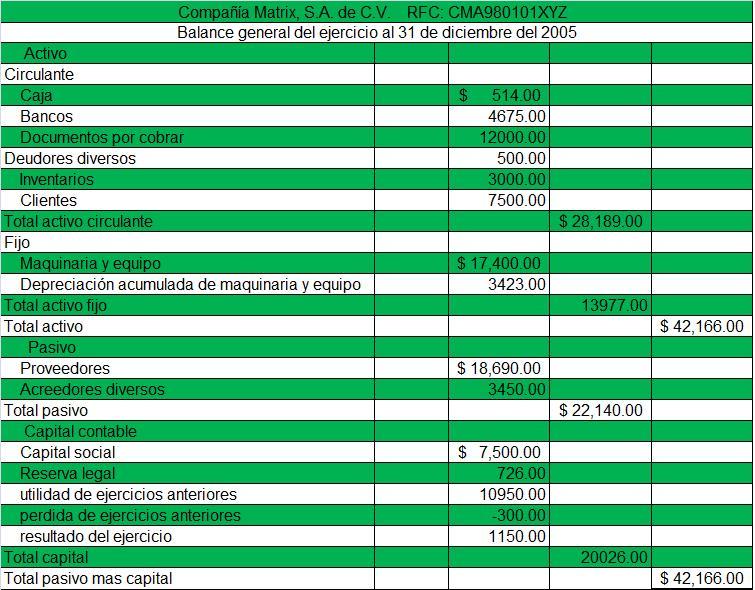

ESTADO DE SITUACIÓN PATRIMONIAL O BALANCE GENERAL

ESTADO DE SITUACIÓN PATRIMONIAL O BALANCE GENERAL

El estado de situación financiera se estructura a través de tres conceptos patrimoniales, el activo, el pasivo y el patrimonio neto, desarrollados cada uno de ellos en grupos de cuentas que representan los diferentes elementos patrimoniales.

El activo incluye todas aquellas cuentas que reflejan los valores de los que dispone la entidad. Todos los elementos del activo son susceptibles de traer dinero a la empresa en el futuro, bien sea mediante su uso, su venta o su cambio. Por el contrario, el pasivo: muestra todas las obligaciones ciertas del ente y las contingencias que deben registrarse. Estas obligaciones son, naturalmente, económicas: préstamos, compras con pago diferido, etc.

El patrimonio neto puede calcularse como el activo menos el pasivo y representa los aportes de los propietarios o accionistas más los resultados no distribuidos. Del mismo modo, cuando se producen resultados negativos (pérdidas), harán disminuir el Patrimonio Neto. El patrimonio neto o capital contable muestra también la capacidad que tiene la empresa de auto-financiarse.

La ecuación básica de la contabilidad relaciona estos tres conceptos:

Patrimonio neto = Activo - Pasivo

que dicho de manera sencilla es:

Lo que se es = Lo que se tiene - Lo que se debe

CUENTAS ANUALES (ESTADOS FINANCIEROS)

El balance de situación forma parte de las cuentas anuales (estados financieros) que deben elaborar todas las sociedades cada ejercicio contable (habitualmente tiene una duración anual). Otros componentes de las cuentas anuales son:

- Estado de resultados Integral (también denominado Estado de Pérdidas y Ganancias o cuenta de pérdidas y ganancias)

- Estado de evolución de patrimonio neto (también denominado Estado de Cambios en el Patrimonio Neto)

- Estado de flujos de efectivo

- La memoria

ORDEN DEL BALANCE

Las partidas de balance son agrupadas y ordenadas de acuerdo a criterios fijados que faciliten su interpretación y homologación. En el activo normalmente se ordenan los elementos en función de su liquidez, es decir en función de la facilidad que tiene un bien para convertirse en dinero, el dinero depositado en la caja es el más líquido que hay. En España según establece el Plan General de Contabilidad se colocan en primer lugar los activos menos líquidos y en último los más líquidos, así en primer lugar se sitúa el Activo no corriente y después el Activo corriente. En muchos países de Hispanoamérica y Estados Unidos el orden es el inverso al expuesto, los activos se ordenan de mayor a menor liquidez, en primer lugar se colocan los activos más líquidos para dejar al final los menos líquidos.

El patrimonio neto y pasivo se suelen ordenar en función de su exigibilidad; un elemento será más exigible cuanto menor sea el plazo en que vence. El capital es el elemento menos exigible, mientras que las deudas con proveedores suelen ser exigible a muy corto plazo. De acuerdo con este criterio, en España, se ordenan de menor a mayor exigibilidad, se colocan en primer lugar el patrimonio neto, después el pasivo no corriente y por último el pasivo corriente. En países de Hispanoamérica es al contrario y se ordenan de mayor exigibilidad a menor exigibilidad.

Comentarios

Publicar un comentario